Path-Dependent Volatility: Guyon & Lekeufack (2023)

Summary, In-Sample Regression, and Out-of-Sample Forecasting in R

Model Summary

Overview

Guyon & Lekeufack (2023) — “Volatility Is (Mostly) Path-Dependent” — show that roughly 90% of S&P 500 implied volatility dynamics can be explained by the price path alone, without any news or macro inputs.

The model regresses current volatility on two path-derived features:

\[ \text{Vol}_t = \beta_0 + \beta_1 R_{1,t} + \beta_2 \sqrt{R_{2,t}} \]

where:

\[ R_{1,t} = \sum_{s=1}^{K} K_1(s)\, r_{t-s} \qquad \text{(trend / leverage)} \]

\[ R_{2,t} = \sum_{s=1}^{K} K_2(s)\, r_{t-s}^2 \qquad \text{(activity / clustering)} \]

- \(\beta_1 < 0\) — drawdowns push volatility up (leverage effect)

- \(\beta_2 > 0\) — elevated past squared returns raise current vol (clustering)

Kernel Choice

The paper evaluates two kernel families:

| Kernel | Formula | Parameters |

|---|---|---|

| Exponential | \(K(\tau) = \lambda e^{-\lambda \tau}\) | \(\lambda > 0\) (decay rate) |

| Time-shifted power law (TSPL) | \(K(\tau) = Z^{-1}(\tau + \delta)^{-\alpha}\) | \(\alpha > 1\), \(\delta > 0\) |

TSPL kernels produce heavier-tailed memory and better fit empirical volatility.

Roughness Claim

Rough volatility models posit a fractional Brownian motion with \(H \approx 0.1\). Guyon & Lekeufack show their model — with plain exponential kernels — produces a signal that looks equally rough, suggesting the roughness may be a spurious artifact of path-dependency, not a true fractional process.

Helper Functions

exp_kernel <- function(lambda, K) {

tau <- seq_len(K)

w <- lambda * exp(-lambda * tau)

w / sum(w)

}

tspl_kernel <- function(alpha, delta, K) {

tau <- seq_len(K)

w <- (tau + delta)^(-alpha)

w / sum(w)

}

compute_features <- function(r, kernel_fn, K = 252) {

w <- kernel_fn(K)

r2 <- r^2

R1 <- as.numeric(stats::filter(r, w, sides = 1))

R2 <- as.numeric(stats::filter(r2, w, sides = 1))

data.frame(

t = seq_along(r),

R1 = R1,

R2 = R2,

Sigma = sqrt(pmax(R2, 0))

)

}

roll_vol <- function(r, window = 21, ann = 252) {

n <- length(r)

rv <- rep(NA_real_, n)

for (i in (window + 1):n) {

rv[i] <- sd(r[(i - window):(i - 1)]) * sqrt(ann)

}

rv

}

compute_hurst <- function(x) {

x <- x[!is.na(x)]

h <- pracma::hurstexp(x, display = FALSE)

list(Hs = h$Hs, Hrs = h$Hrs, He = h$He)

}In-Sample Regression (Paper Application)

Synthetic Data

set.seed(42)

T_sim <- 2500

dates <- seq.Date(as.Date("2015-01-05"), by = "day", length.out = T_sim)

sigma2 <- numeric(T_sim)

r_sim <- numeric(T_sim)

sigma2 <- 1e-6 / (1 - 0.08 - 0.90)[1]

r_sim <- rnorm(1, 0, sqrt(sigma2))[1]

for (t in 2:T_sim) {

sigma2[t] <- 1e-6 + 0.08 * r_sim[t - 1]^2 + 0.90 * sigma2[t - 1]

r_sim[t] <- rnorm(1, 0, sqrt(sigma2[t]))

}

true_vol <- sqrt(sigma2) * sqrt(252)

realized_vol <- roll_vol(r_sim, window = 21)

cat(sprintf("T = %d | mean RV = %.4f | sd RV = %.4f\n", T_sim, mean(realized_vol, na.rm = TRUE), sd(realized_vol, na.rm = TRUE)))## T = 2500 | mean RV = 0.1031 | sd RV = 0.0385Exponential Kernels

BURN <- 30

K <- 252

lambda1 <- 0.05

lambda2 <- 0.20

feats_exp <- compute_features(

r_sim,

kernel_fn = function(K) exp_kernel(lambda1, K),

K = K

)

df_exp <- data.frame(vol = realized_vol, R1 = feats_exp$R1, Sigma = feats_exp$Sigma, date = dates) %>%

slice(-(1:BURN)) %>%

na.omit()

fit_exp <- lm(vol ~ R1 + Sigma, data = df_exp)

df_exp$fitted <- fitted(fit_exp)

cat("=== Exponential Kernels ===\n")## === Exponential Kernels ===print(summary(fit_exp)$coefficients)## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -0.00611243 0.0007755484 -7.881430 5.001715e-15

## R1 1.95494932 0.2168962062 9.013294 4.170254e-19

## Sigma 16.57597899 0.1114386515 148.745330 0.000000e+00cat(sprintf("\nR² = %.4f\n", summary(fit_exp)$r.squared))##

## R² = 0.9155TSPL Kernels (Paper Specification)

alpha1 <- 1.06

delta1 <- 0.020

alpha2 <- 1.60

delta2 <- 0.052

feats_tspl <- compute_features(

r_sim,

kernel_fn = function(K) tspl_kernel(alpha1, delta1, K),

K = K

)

Sigma_tspl <- sqrt(pmax(

as.numeric(stats::filter(r_sim^2, tspl_kernel(alpha2, delta2, K), sides = 1)),

0

))

df_tspl <- data.frame(vol = realized_vol, R1 = feats_tspl$R1, Sigma = Sigma_tspl, date = dates) %>%

slice(-(1:BURN)) %>%

na.omit()

fit_tspl <- lm(vol ~ R1 + Sigma, data = df_tspl)

df_tspl$fitted <- fitted(fit_tspl)

cat("=== TSPL Kernels (paper VIX params) ===\n")## === TSPL Kernels (paper VIX params) ===print(summary(fit_tspl)$coefficients)## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.04235184 0.001411687 30.000874 1.378608e-166

## R1 1.28714061 0.349734713 3.680334 2.384140e-04

## Sigma 9.60099610 0.202334649 47.451073 0.000000e+00cat(sprintf("\nR² = %.4f\n", summary(fit_tspl)$r.squared))##

## R² = 0.5095Model Comparison Table

betas = coef(fit_exp)

betasFit = coef(fit_tspl)

tibble::tibble(

Kernel = c("Exponential", "TSPL (paper)"),

beta0 = c(betas[1], betasFit[1]),

beta1 = c(betas[2], betasFit[2]),

beta2 = c(betas[3], betasFit[3]),

R2 = c(summary(fit_exp)$r.squared, summary(fit_tspl)$r.squared)

) %>%

mutate(across(where(is.numeric), round, 5)) %>%

knitr::kable(caption = "In-sample regression summary")| Kernel | beta0 | beta1 | beta2 | R2 |

|---|---|---|---|---|

| Exponential | -0.00611 | 1.95495 | 16.57598 | 0.91545 |

| TSPL (paper) | 0.04235 | 1.28714 | 9.60100 | 0.50951 |

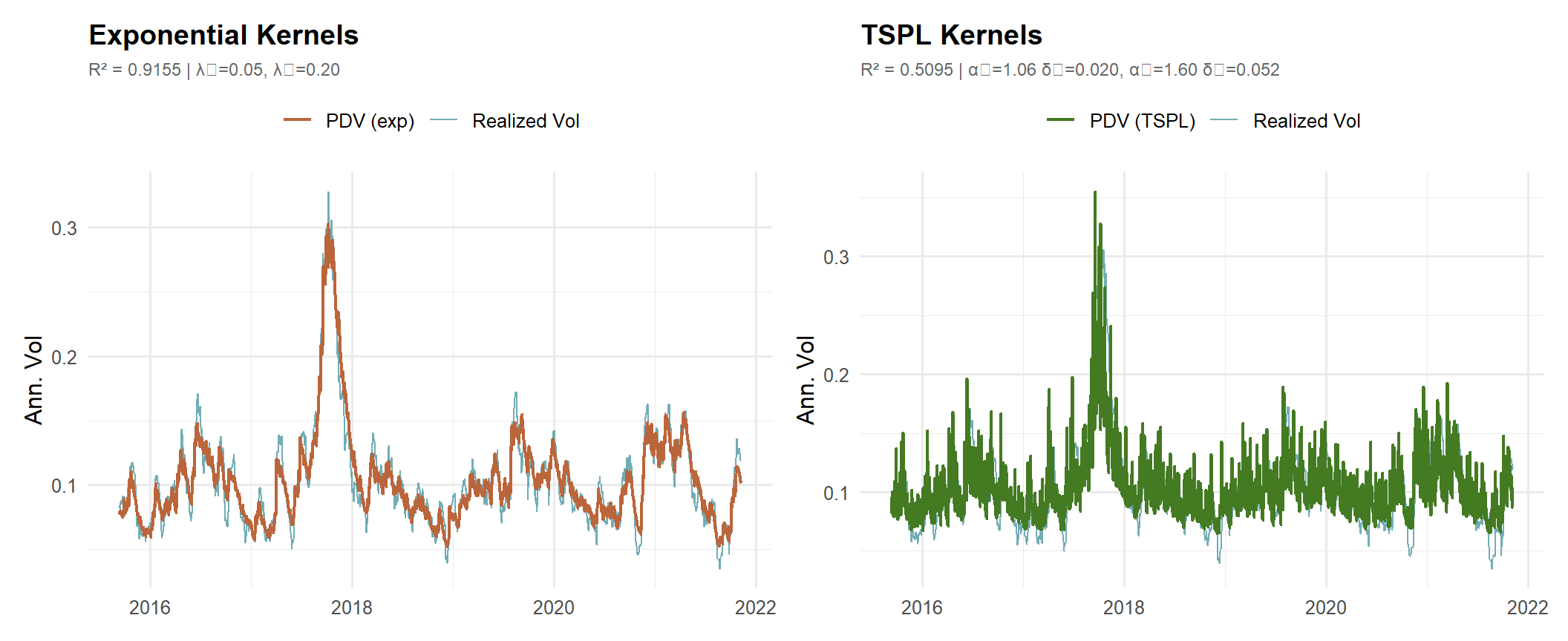

In-Sample Fit Plot

p_exp <- ggplot(df_exp, aes(x = date)) +

geom_line(aes(y = vol, colour = "Realized Vol"), linewidth = 0.5, alpha = 0.8) +

geom_line(aes(y = fitted, colour = "PDV (exp)"), linewidth = 0.8) +

scale_colour_manual(values = c("Realized Vol" = "#4f98a3", "PDV (exp)" = "#bb653b")) +

labs(

title = "Exponential Kernels",

subtitle = sprintf("R² = %.4f | λ₁=%.2f, λ₂=%.2f", summary(fit_exp)$r.squared, lambda1, lambda2),

x = NULL,

y = "Ann. Vol",

colour = NULL

)

p_tspl <- ggplot(df_tspl, aes(x = date)) +

geom_line(aes(y = vol, colour = "Realized Vol"), linewidth = 0.5, alpha = 0.8) +

geom_line(aes(y = fitted, colour = "PDV (TSPL)"), linewidth = 0.8) +

scale_colour_manual(values = c("Realized Vol" = "#4f98a3", "PDV (TSPL)" = "#437a22")) +

labs(

title = "TSPL Kernels",

subtitle = sprintf("R² = %.4f | α₁=%.2f δ₁=%.3f, α₂=%.2f δ₂=%.3f", summary(fit_tspl)$r.squared, alpha1, delta1, alpha2, delta2),

x = NULL,

y = "Ann. Vol",

colour = NULL

)

p_exp + p_tspl

Roughness Check (Hurst Exponent)

h_fitted <- compute_hurst(df_tspl$fitted)

h_true <- compute_hurst(true_vol)

tibble::tibble(

Series = c("PDV fitted σ̂ (TSPL)", "True GARCH σ"),

`H (simple R/S)` = c(h_fitted$Hs, h_true$Hs),

`H (corrected R/S)` = c(h_fitted$Hrs, h_true$Hrs)

) %>%

mutate(across(where(is.numeric), function(x) round(x, 4))) %>%

knitr::kable(caption = "H < 0.5 = rough/anti-persistent. Paper reports H ~ 0.1.")| Series | H (simple R/S) | H (corrected R/S) |

|---|---|---|

| PDV fitted σ̂ (TSPL) | 0.7455 | 0.8864 |

| True GARCH σ | 0.7650 | 0.8811 |

Out-of-Sample Forecasting

oos_forecast <- function(r, vol, train_end, kernel1_fn, kernel2_fn, K = 252, burn_in = 30, refit_every = Inf) {

n <- length(r)

w1 <- kernel1_fn(K)

w2 <- kernel2_fn(K)

wdot <- function(x, w) {

m <- min(length(x), length(w))

if (m == 0) {

return(NA_real_)

}

sum(w[1:m] * rev(tail(x, m)))

}

make_df <- function(idx) {

R1 <- vapply(idx, function(t) wdot(r[1:(t - 1)], w1), numeric(1))

Sigma <- vapply(idx, function(t) sqrt(max(0, wdot(r[1:(t - 1)]^2, w2))), numeric(1))

data.frame(t = idx, vol = vol[idx], R1 = R1, Sigma = Sigma)

}

train_idx <- seq(burn_in + 1L, train_end)

train_df <- make_df(train_idx) %>% na.omit()

fit <- lm(vol ~ R1 + Sigma, data = train_df)

test_idx <- seq(train_end + 1L, n)

pred <- rep(NA_real_, n)

for (i in seq_along(test_idx)) {

t <- test_idx[i]

if (is.finite(refit_every) && i > 1 && (i - 1) %% refit_every == 0) {

refit_df <- make_df(seq(burn_in + 1L, t - 1L)) %>% na.omit()

if (nrow(refit_df) > 5) fit <- lm(vol ~ R1 + Sigma, data = refit_df)

}

R1_t <- wdot(r[1:(t - 1)], w1)

Sigma_t <- sqrt(max(0, wdot(r[1:(t - 1)]^2, w2)))

pred[t] <- predict(fit, newdata = data.frame(R1 = R1_t, Sigma = Sigma_t))

}

oos_df <- data.frame(

t = test_idx,

date = dates[test_idx],

vol_actual = vol[test_idx],

vol_pred = pred[test_idx]

) %>%

na.omit()

oos_df$error <- oos_df$vol_actual - oos_df$vol_pred

ss_res <- sum(oos_df$error^2)

ss_tot <- sum((oos_df$vol_actual - mean(train_df$vol, na.rm = TRUE))^2)

list(

fit_is = fit,

oos = oos_df,

rmse = sqrt(mean(oos_df$error^2)),

mae = mean(abs(oos_df$error)),

r2_oos = 1 - ss_res / ss_tot,

r2_is = summary(fit)$r.squared

)

}Run OOS (80/20 Split)

train_end <- floor(0.8 * T_sim)

res_exp <- oos_forecast(

r = r_sim,

vol = realized_vol,

train_end = train_end,

kernel1_fn = function(K) exp_kernel(0.05, K),

kernel2_fn = function(K) exp_kernel(0.20, K),

K = K,

burn_in = BURN,

refit_every = Inf

)

res_exp_roll <- oos_forecast(

r = r_sim,

vol = realized_vol,

train_end = train_end,

kernel1_fn = function(K) exp_kernel(0.05, K),

kernel2_fn = function(K) exp_kernel(0.20, K),

K = K,

burn_in = BURN,

refit_every = 20

)

res_tspl <- oos_forecast(

r = r_sim,

vol = realized_vol,

train_end = train_end,

kernel1_fn = function(K) tspl_kernel(1.06, 0.020, K),

kernel2_fn = function(K) tspl_kernel(1.60, 0.052, K),

K = K,

burn_in = BURN,

refit_every = Inf

)

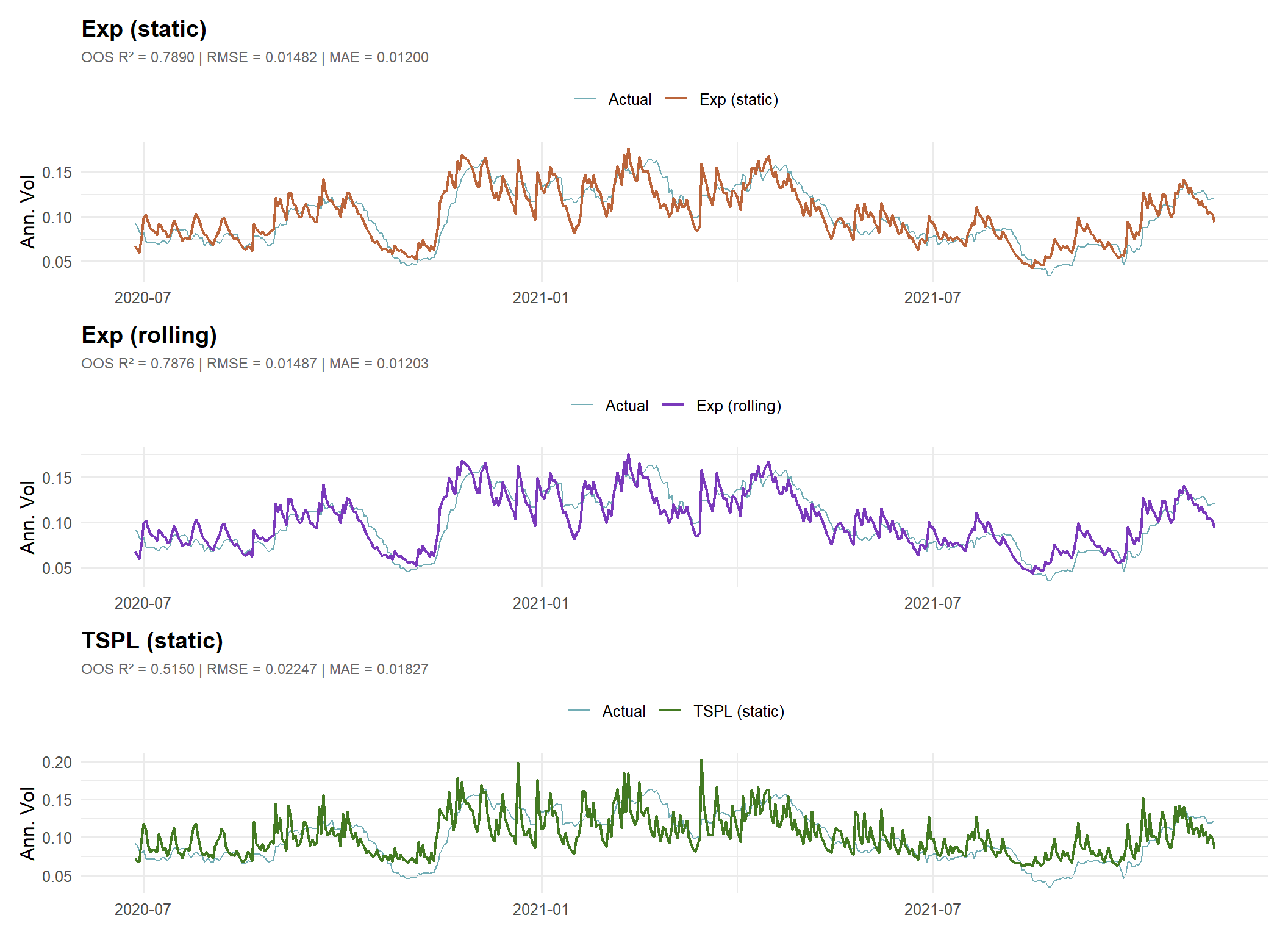

tibble::tibble(

Model = c("Exp (static)", "Exp (rolling 20d)", "TSPL (static)"),

`IS R²` = c(res_exp$r2_is, res_exp_roll$r2_is, res_tspl$r2_is),

`OOS R²` = c(res_exp$r2_oos, res_exp_roll$r2_oos, res_tspl$r2_oos),

`OOS RMSE` = c(res_exp$rmse, res_exp_roll$rmse, res_tspl$rmse),

`OOS MAE` = c(res_exp$mae, res_exp_roll$mae, res_tspl$mae)

) %>%

mutate(across(where(is.numeric), function(x) round(x, 5))) %>%

knitr::kable(caption = "Out-of-sample performance summary")| Model | IS R² | OOS R² | OOS RMSE | OOS MAE |

|---|---|---|---|---|

| Exp (static) | 0.81776 | 0.78896 | 0.01482 | 0.01200 |

| Exp (rolling 20d) | 0.81384 | 0.78756 | 0.01487 | 0.01203 |

| TSPL (static) | 0.60115 | 0.51502 | 0.02247 | 0.01827 |

OOS Forecast Plots

make_oos_plot <- function(res, label, colour) {

ggplot(res$oos, aes(x = date)) +

geom_line(aes(y = vol_actual, colour = "Actual"), linewidth = 0.5, alpha = 0.8) +

geom_line(aes(y = vol_pred, colour = label), linewidth = 0.8) +

scale_colour_manual(values = c("Actual" = "#4f98a3", setNames(colour, label))) +

labs(

title = label,

subtitle = sprintf("OOS R² = %.4f | RMSE = %.5f | MAE = %.5f", res$r2_oos, res$rmse, res$mae),

x = NULL,

y = "Ann. Vol",

colour = NULL

)

}

make_oos_plot(res_exp, "Exp (static)", "#bb653b") /

make_oos_plot(res_exp_roll, "Exp (rolling)", "#7a39bb") /

make_oos_plot(res_tspl, "TSPL (static)", "#437a22")

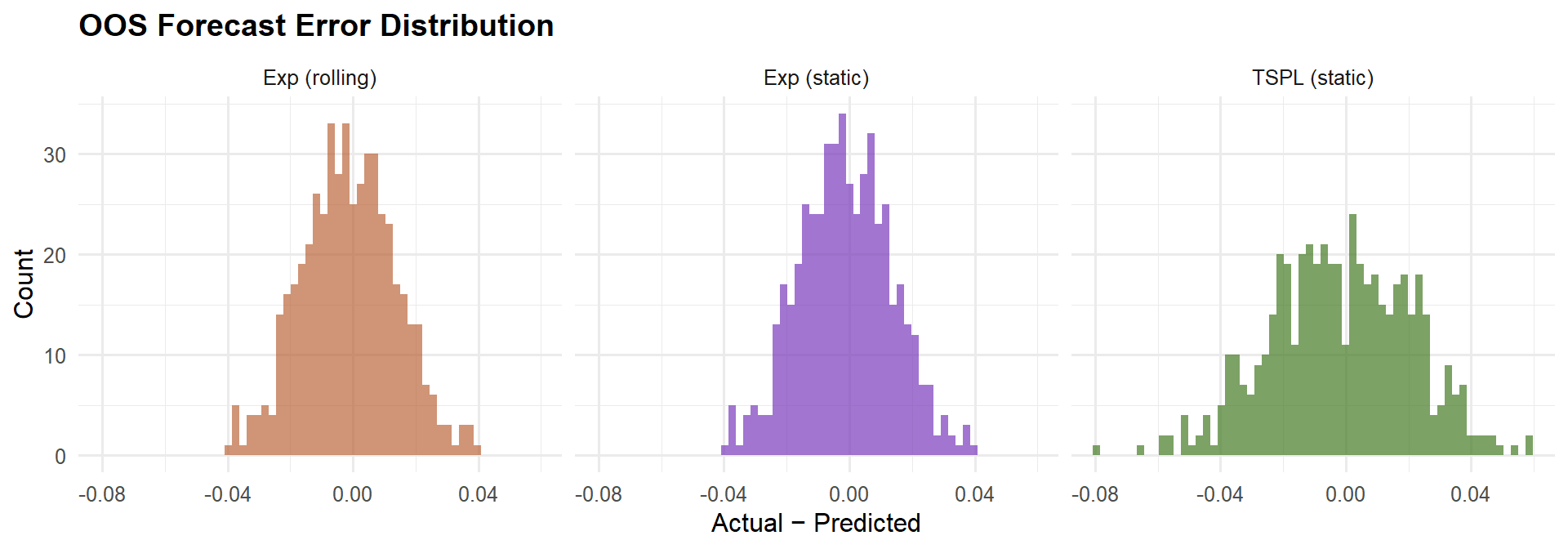

Error Distribution

bind_rows(

res_exp$oos %>% mutate(model = "Exp (static)"),

res_exp_roll$oos %>% mutate(model = "Exp (rolling)"),

res_tspl$oos %>% mutate(model = "TSPL (static)")

) %>%

ggplot(aes(x = error, fill = model)) +

geom_histogram(bins = 60, alpha = 0.7, position = "identity") +

facet_wrap(~model, ncol = 3) +

scale_fill_manual(values = c("#bb653b", "#7a39bb", "#437a22")) +

labs(title = "OOS Forecast Error Distribution", x = "Actual − Predicted", y = "Count") +

theme(legend.position = "none")

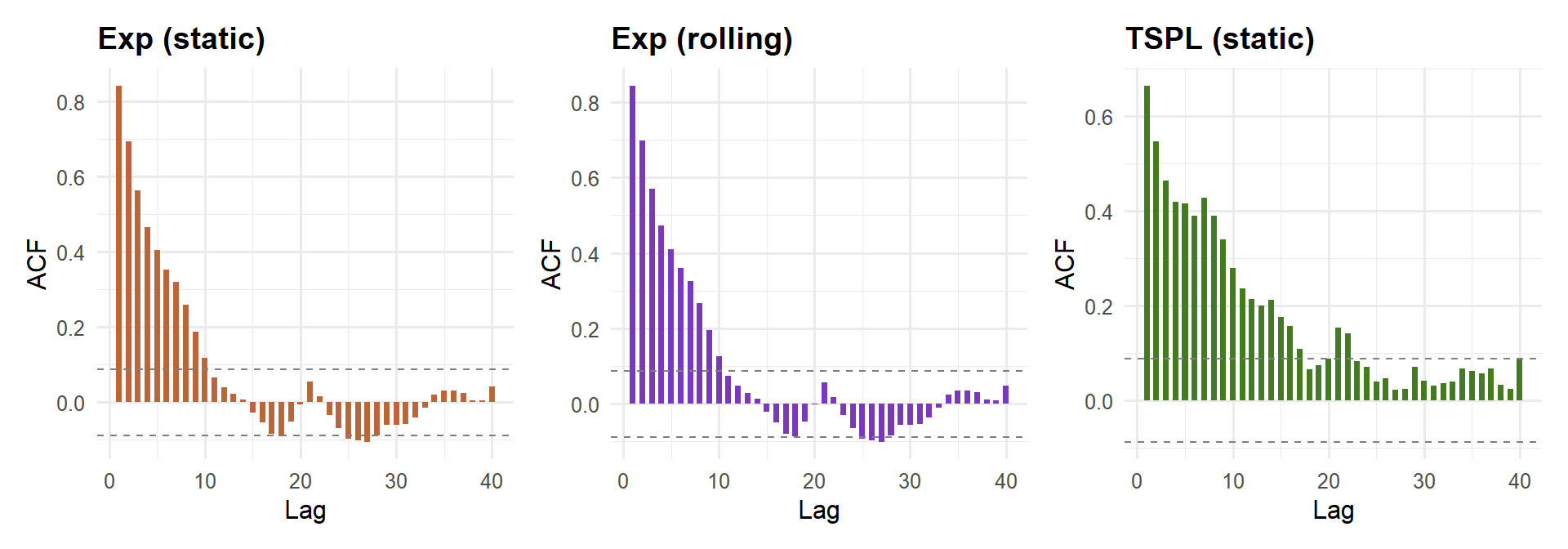

ACF of OOS Residuals

acf_plot <- function(res, label, colour) {

ac <- acf(res$oos$error, lag.max = 40, plot = FALSE)

ci <- 1.96 / sqrt(nrow(res$oos))

data.frame(lag = ac$lag[-1], acf = ac$acf[-1]) %>%

ggplot(aes(x = lag, y = acf)) +

geom_col(fill = colour, width = 0.6) +

geom_hline(yintercept = c(-ci, ci), linetype = "dashed", colour = "grey50") +

labs(title = label, x = "Lag", y = "ACF")

}

acf_plot(res_exp, "Exp (static)", "#bb653b") +

acf_plot(res_exp_roll, "Exp (rolling)", "#7a39bb") +

acf_plot(res_tspl, "TSPL (static)", "#437a22")

Plug In Real Data

library(quantmod)

getSymbols("^GSPC", from = "2005-01-01")## [1] "GSPC"r_real <- as.numeric(dailyReturn(Cl(GSPC), type = "log"))

dates <- index(GSPC)

rv_target <- roll_vol(r_real, window = 21)

getSymbols("^VIX", from = "2005-01-01")## [1] "VIX"vix_target <- as.numeric(Cl(VIX)) / 100

n <- min(length(r_real), length(vix_target))

r_real <- r_real[1:n]

vix_target <- vix_target[1:n]

feats_real <- compute_features(

r = r_real,

kernel_fn = function(K) tspl_kernel(1.06, 0.020, K),

K = 252

)

Sigma_real <- sqrt(pmax(

as.numeric(stats::filter(r_real^2, tspl_kernel(1.60, 0.052, 252), sides = 1)),

0

))

df_real <- data.frame(vol = vix_target, R1 = feats_real$R1, Sigma = Sigma_real) %>%

slice(-(1:30)) %>%

na.omit()

fit_real <- lm(vol ~ R1 + Sigma, data = df_real)

summary(fit_real)##

## Call:

## lm(formula = vol ~ R1 + Sigma, data = df_real)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.34383 -0.05021 -0.01919 0.03392 0.62949

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.147046 0.002078 70.756 < 2e-16 ***

## R1 3.311610 0.472078 7.015 0.00000000000261 ***

## Sigma 4.752320 0.169455 28.045 < 2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.08171 on 4953 degrees of freedom

## Multiple R-squared: 0.1378, Adjusted R-squared: 0.1375

## F-statistic: 395.8 on 2 and 4953 DF, p-value: < 2.2e-16